- Анализ чувствительности к ставкам: как понять, насколько риски влияют на ваши инвестиции?

- Что такое анализ чувствительности и зачем он нужен?

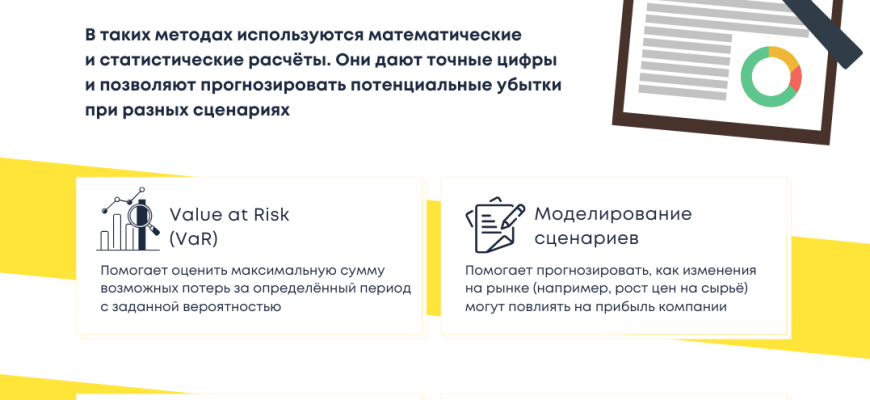

- Методы анализа чувствительности к ставкам

- Чувствительность по шаблону «что если»

- Анализ вариаций и сценариев

- Математическое моделирование и чувствительность инструментов

- Практическое применение анализа чувствительности

- Анализ долговых инструментов

- Защита от рисков при изменении рыночных условий

- Кейс-стади: как стратегия помогла снизить риски

- Что следует учитывать при анализе чувствительности?

- Вопрос:

- Ответ:

Анализ чувствительности к ставкам: как понять, насколько риски влияют на ваши инвестиции?

Когда мы говорим о финансах и инвестициях, одним из важнейших аспектов является умение оценить, насколько чувствительны наши вложения к изменению тарифных ставок. В нашей статье мы подробно разберём концепцию анализа чувствительности к ставкам, его значение и практические методы применения. Вместе мы постараемся понять, как управлять рисками, связанными с изменениями процентных ставок, чтобы защитить свой капитал и повысить доходность.

Практический подход к анализу чувствительности помогает не только лучше понять потенциальные последствия изменений рыночных условий, но и разработать стратегию их минимизации. Мы расскажем, какие инструменты и методы для этого существуют, проиллюстрируем всё реальными примерами и сделаем выводы, которые помогут вам принимать более взвешенные решения.

Что такое анализ чувствительности и зачем он нужен?

Анализ чувствительности — это метод оценки того, как изменения определённых параметров влияют на исходный показатель или результат. В контексте финансов и инвестиций это означает, что мы оцениваем, как изменение ставок по кредитам, депозитам или облигациям скажется на прибыльности проекта или портфеля в целом.

Зачем он нужен? Представим, что мы инвестируем в долговые ценные бумаги или займёмся кредитованием. В подобных случаях уровень процентных ставок в экономике может измениться. Несомненно, такие колебания могут существенно повлиять на итоговые доходы или убытки. Анализ чувствительности позволяет предусмотреть такие сценарии и подготовиться к ним, минимизируя возможные потери.

Чем больше мы понимаем о том, как наши инвестиции реагируют на изменения ставок, тем лучше мы можем управлять своими рисками и принимать решения, основанные на объективных данных. Этот инструмент становится особенно важен в условиях нестабильной экономики и быстрых изменений на финансовых рынках.

Методы анализа чувствительности к ставкам

Чувствительность по шаблону «что если»

Этот метод предполагает моделирование сценариев, при которых ставки увеличиваются или уменьшаются на определённый процент. В результате мы видим, как меняются ключевые показатели, такие как доходность, стоимость или рентабельность.

Пример: если ставка по депозиту увеличится на 1%, как изменится наш доход? Или: при снижении ставки по облигациям на 0,5% какая потеря или прибыль ожидается?

Анализ вариаций и сценариев

Здесь мы разрабатываем несколько сценариев: базовый, оптимистический и пессимистический. В каждом из кейсов меняются ставки, и соответственно просчитываются финансовые показатели.

| Сценарий | Изменение ставки | Влияние на доходность | Дополнительные комментарии |

|---|---|---|---|

| Базовый | Без изменений | — | Реальный сценарий при текущих рыночных условиях |

| Оптимистический | Снижение на 0,5% | Рост доходности | Менее вероятный, но возможный сценарий |

| Пессимистический | Рост на 1,5% | Убытки, снижение прибыли | Неблагоприятный сценарий для инвесторов |

Математическое моделирование и чувствительность инструментов

Использование формул и программных продуктов позволяет автоматизировать расчёты и получать точные показатели чувствительности. Для этого используют дифференциальные уравнения, функцию прибыли и модели оценки риска.

В avanzarвы моделировая используется цена, дисконтированные денежные потоки и изменение ставки для определения чувствительности внутренней стоимости активов или стоимости долга.

Практическое применение анализа чувствительности

Анализ долговых инструментов

В сфере облигаций и кредитов чувствительность к ставкам особенно важна для инвесторов и заемщиков. Обычно используют показатель Duration — мера изменения цены облигации при изменении ставки на 1%. Чем выше duration, тем чувствительнее цена к ставкам.

Например, если у нас есть облигация с duration 5 лет, то при росте ставок на 1% цена этой облигации снизиться примерно на 5%. Это помогает выбрать стратегию части портфеля или зафиксировать ставки, чтобы уменьшить потери при росте процентных ставок.

Защита от рисков при изменении рыночных условий

Использование инструментов хеджирования — один из способов снизить чувствительность к ставкам. Среди самых популярных инструментов:

- Форвардные контракты — позволяют зафиксировать ставки на будущее

- Фьючерсы, для управления рискованными позициями

- Опционы, дают право, но не обязательство, зафиксировать цену или ставку

Интеграция этих инструментов в стратегию позволяет значительно уменьшить потенциальные убытки и повысить стабильность доходов.

Кейс-стади: как стратегия помогла снизить риски

Допустим, у нас есть портфель облигаций, чувствительных к росту ставок. Ведя анализ чувствительности, мы выяснили, что при повышении ставок на 1% наш портфель может потерять до 4% стоимости. Решение — зафиксировать часть доходностей с помощью опционного контракта. В итоге мы защитили свой доход, даже если ставки действительно выросли.

Что следует учитывать при анализе чувствительности?

- Исторические данные: базируйтесь на реальных рыночных условиях и прошлых колебаниях ставок.

- Макроэкономическая обстановка: следите за инфляцией, номинальными и реальными ставками;

- Инструменты и модели: выбирайте правильные математические и программные методы.

- Ликвидность: оценивайте возможность быстрого выхода из рискованных активов при изменениях рынка.

- Диверсификация: распределяйте активы по разным классам, чтобы снизить чувствительность к одному фактору.

Понимание того, как ваши инвестиции реагируют на изменение ставок, играет ключевую роль для достижения финансовой стабильности и роста капитала. Постоянное использование методов анализа чувствительности позволяет своевременно реагировать на изменение рыночных условий, принимать взвешенные решения и формировать более устойчивые инвестиционные стратегии.

Путём тщательного моделирования, оценки рисков и внедрения защитных мер можно значительно снизить возможные потери и закрепить положительные результаты. Мы рекомендуем регулярно проводить подобные анализы, адаптируя свою стратегию под текущие экономические реалии.

Вопрос:

Почему важно проводить анализ чувствительности к ставкам именно для инвесторов и кредитных организаций?

Ответ:

Потому что изменение процентных ставок напрямую влияет на доходность инвестиций и стоимость долговых обязательств, а также на финансовую устойчивость. Для инвесторов знание чувствительности помогает минимизировать риски потери капитала, а для кредитных организаций — правильно управлять кредитным портфелем и минимизировать кредитные риски в условиях рыночных колебаний.

Подробнее

| Лси запрос №1 | Лси запрос №2 | Лси запрос №3 | Лси запрос №4 | Лси запрос №5 |

|---|---|---|---|---|

| методы анализа чувствительности в финансах | как управлять рисками при изменении ставок | риски при росте процентных ставок | что такое Duration и как его использовать | хеджирование рисков при изменениях ставок |

| инструменты оценки чувствительности | примеры анализа чувствительности в инвестировании | прогнозирование влияния ставок на доходность | управление рисками в портфеле | прогнозирование влияния изменений ставок |

| методы моделирования чувствительности | экономические сценарии и чувствительность | чувствительность облигаций к ставкам | управление процентным риском | подходы к снижению риска |